En contexto: El mes de

marzo ha resultado de alta volatilidad para el comportamiento de algunas

variables, tal es el caso del tipo de cambio. El aumento del impuesto –del 15%

al 20%- sobre los gastos con tarjeta en el exterior y su generalización a los

paquetes turísticos y pasajes aéreos, terrestres y marítimos, introdujo un

factor de incertidumbre adicional que llevó la cotización del dólar Blue de

$7.8 a $8.89 convalidando una brecha

cambiaria que alcanzó el 75%.

La cuestión estacional y las mayores expectativas de devaluación

han retraído la liquidación de soja y por tanto el ingreso de divisas, en un

contexto de caída de las reservas del Banco Central.

El gobierno reafirmó su estrategia de control sobre los efectos

de la inflación, disponiendo una prórroga del congelamiento de precios por 60

días y la implementación de la “supercard” por parte de las principales cadenas

de supermercados.

Queda claro que con esta prórroga la política oficial procura

tender un puente hasta que las paritarias, principalmente del sector privado,

empiecen a tomar forma y de este modo evitar que coexistan salarios de 2012 con

la mayor inflación de 2013.

Por otra parte, la propuesta presentada por el gobierno

argentino a los holdouts ante la Cámara de Apelaciones de Nueva York contempla la

entrega de una combinación de bonos Par (2038) y Discount (2033), según se

trate de pequeños ahorristas o grandes inversores. Los bonos Par cuentan con la

opción de cobrar en efectivo los intereses vencidos, en tanto que los bonos Discount contarán con ese

reconocimiento a través de la entrega de bonos Global 2017. La oferta también

contempla en cualquiera de las opciones la entrega de Cupones PBI cuyo pago

procederá siempre que el país supere una tasa de crecimiento de 3.26%.

El gobierno ha expresado a través de sus voceros que la

propuesta cumple con el doble objetivo de no discriminación en la prelación de

pagos e igualdad de trato entre los tenedores de bonos. Asimismo la propuesta

incluye el compromiso del poder ejecutivo de procurar ante el Congreso la

sanción de una ley que permita la reapertura del canje.

En este contexto, durante marzo se dieron a conocer diversos

datos del nivel de actividad correspondiente a febrero, que no permiten extraer

aun conclusiones definitivas respecto a las perspectivas de crecimiento en

2013.

Actividad económica: El nivel de

actividad económica registro en febrero una suba interanual de 0.9%, según el

Indice General de Actividad (IGA). De

esta manera acumula en el primer bimestre un crecimiento de 0.5%.

El Indice de Producción Industrial (IPI) se incremento en

febrero 0.3% i.a., acumulando en el primer bimestre una contracción del 0.1%.

Por su parte el Estimador Mensual Industrial (EMI-INDEC) da cuenta de una caída

mayor, de 4.4% i.a., con lo que acumula en el año una reducción del 2.2%.

El Indicador Sintético de la Actividad de la Construcción (ISAC)

elaborado por INDEC registró en febrero,

luego de doce meses consecutivos de caída, una suba del 1% i.a. No obstante, el

primer bimestre continua registrando una baja de 0.5% i.a. Si se analizan los

bloques en que se desagrega este indicador, se observa que la mayoría de ellos continúan en retroceso:

construcción de viviendas (afectada por el cepo al dólar) 1.3%, obras viales

1.2%, sólo el bloque construcciones petroleras experimento una suba importante

de 28.3%i.a.

Por su parte el Indice

Construya, que mide el nivel de actividad de doce empresas representativas del

mercado de la construcción, registró en febrero una suba interanual de 4%, en

tanto que los despachos de cemento mostraron un crecimiento de 7.1% en relación

a febrero de 2012.

Sector externo: en

febero de 2013 las exportaciones ascendieron a U$S 5.735 millones (-5.8% i.a.),

las importaciones acumularon U$S 5.222 millones (9.8%) y el saldo comercial

alcanzó un superávit de U$S 521 millones, 61% inferior al logrado en febrero de

2012.

Las importaciones mostraron el crecimiento más importante (10%)

de los últimos catorce meses. El mismo se explica en aumentos tanto en

cantidades como en precio (3% y 7% respectivamente). Se destaca la suba en el

rubro Combustibles y Lubricantes (33%), lo que sumado a la caída de las

exportaciones en dicho sector, contribuye a profundizar el déficit de la

balanza en el sector energético.

Por su parte el análisis de las exportaciones por principales

rubros, muestra retrocesos en la totalidad de sus componentes, sobresaliendo Combustibles

y las Manufacturas de Origen industrial

con caídas de 49% y 12.8% respectivamente.

Indice de precios al consumidor: Tras

el anuncio del congelamiento de precios del 1 de febrero 2013, y de acuerdo a los datos suministrados por el

INDEC la inflación minorista del mes de febrero registró un incremento del

0.5%. Por su parte el denominado IPC

Congreso mostró un crecimiento de 1.23%.

Los

índices de precios al consumidor correspondientes a febrero de distintas

jurisdicciones provinciales muestran las siguientes variaciones: San Luis 2.5%,

Córdoba 1%, y Santa Fe 0.9%.

Indice de Confianza de los Consumidores e Indice de

Confianza en el Gobierno: En marzo el Indice de Confianza

de los Consumidores (ICC) elaborado por la Universidad Torcuato Di Tella

experimento una caída de 1.5% en relación a febrero. En tanto que Indice de

Confianza en el Gobierno registro en febrero una suba de 3.9% en relación al

mes anterior.

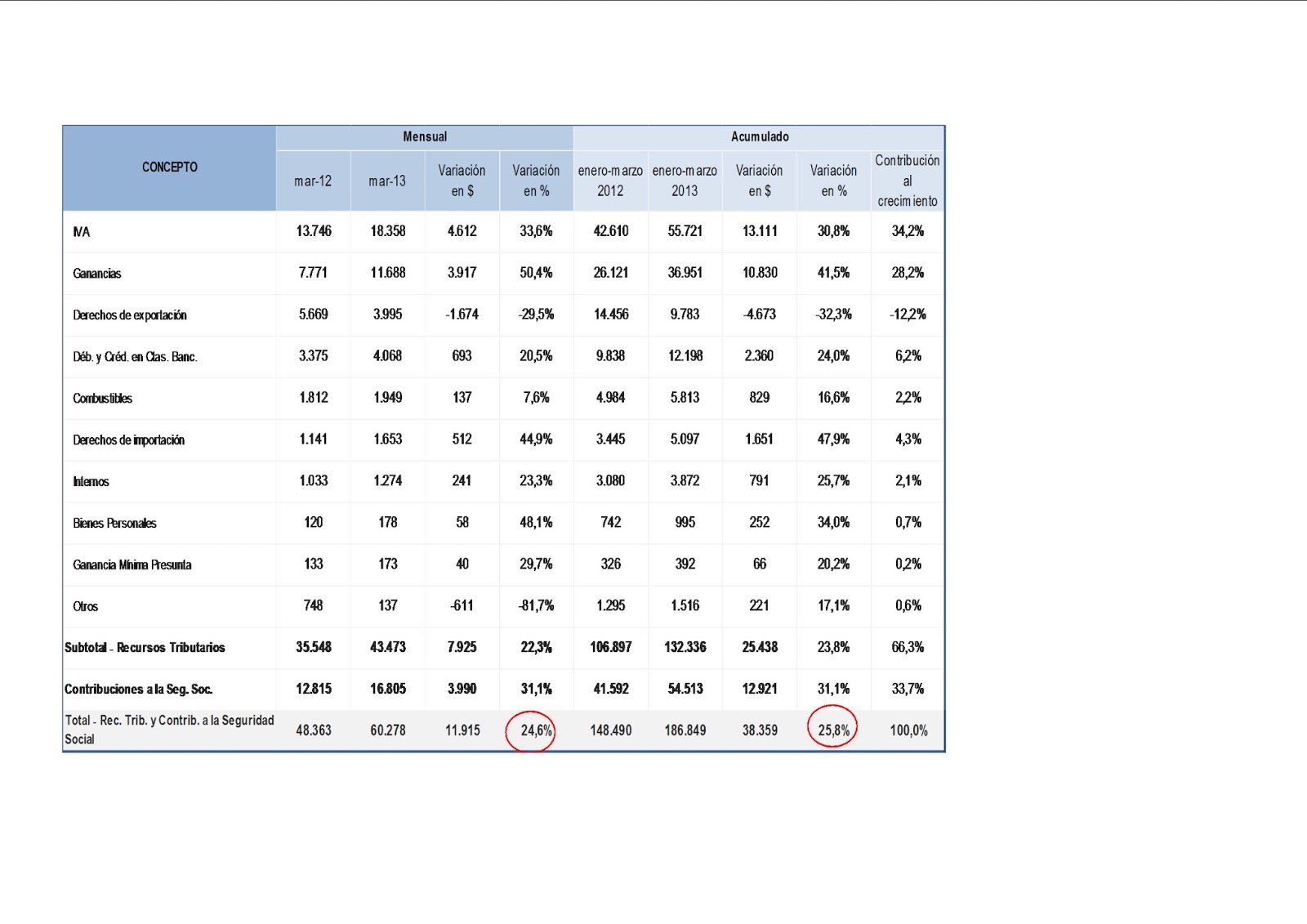

Recaudación: La recaudación total del mes de marzo ascendió a $60.278

millones registrando un crecimiento de 24.6% con respecto a igual mes del 2012.

En el primer trimestre del año la recaudación acumula $186.841

millones, un 25.8% superior al registro de igual período del 2012. Se destaca a

lo largo del trimestre el incremento de los Derechos de Importación 47.9%,

Ganancias 41.5% y Bienes Personales 34%.

Con una variación positiva algo menor,

IVA y Créditos y Débitos Bancarios crecieron 30.8% y 24%

respectivamente. Por su parte los Derechos de Exportación volvieron a caer, esta vez un 32.3%.